CM

Twitter

观点

说一下Lido的回购

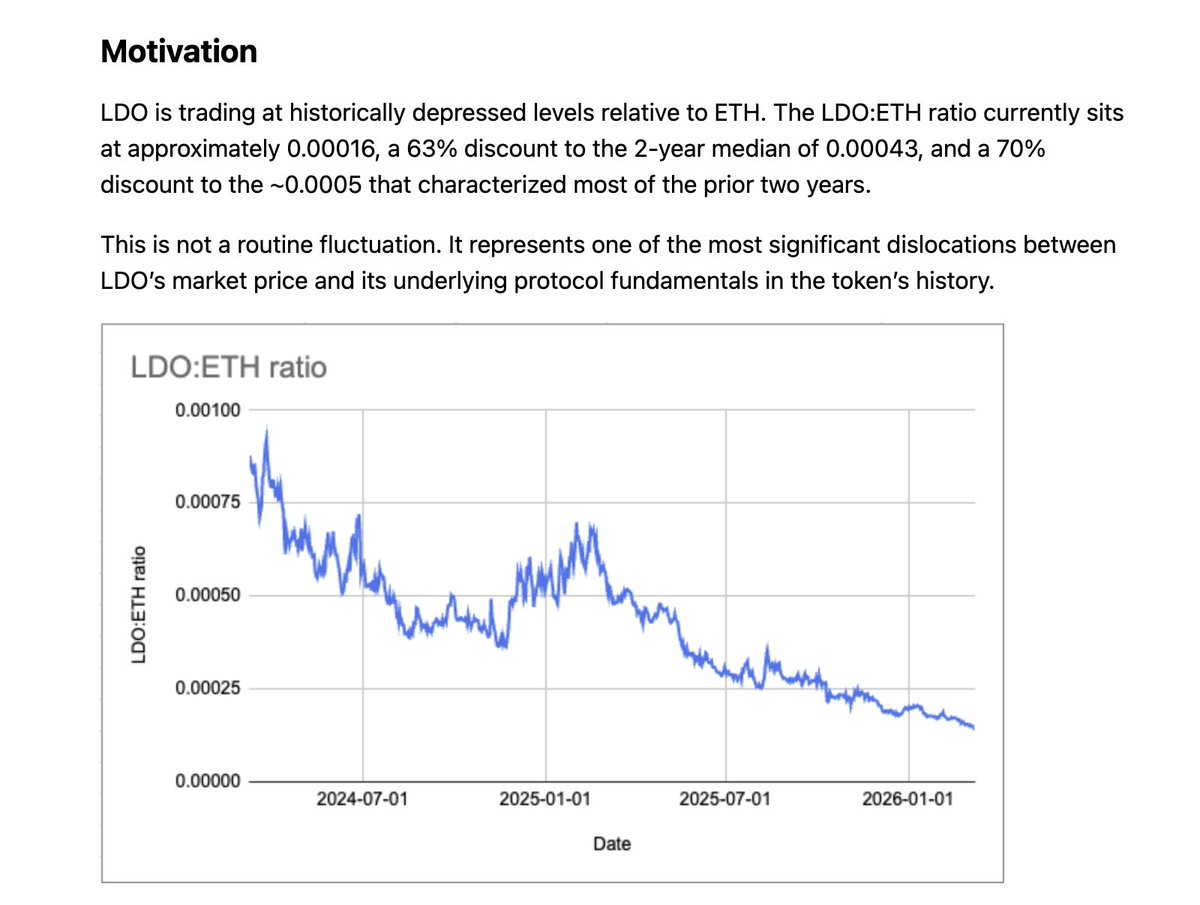

最近Lido发了一个提案,准备了10,000 stETH去回购 $LDO, 动机很简单直接,他们认为LDO对ETH已经超跌了,并给出了一些数据。

当前LDO:ETH大约为0.00016,相比过去两年中位数0.00043低了约63%,而与此同时,协议收入只下降了约 20%。从LDO价格来看,目前基本就是接近历史低点了。

从市值来看也差不多,巅峰期有30亿,目前也就3亿左右了。

比较有趣的是Lido的业务是一如既往的稳定,也简单,一年大概能赚5000-6000万美金左右,但它要分一部分给运营商,那么按照对折来算的话,也有2000-3000万美金。

从这个角度看,挺便宜的,唯一的问题就是staking这个业务是走上坡还是走下坡,老实讲,单纯的staking是一个走下坡的生意,因为这一行的门槛越来越低,同时solo也是逐渐被鼓励的。

那么Lido有没有走上坡的机会,还是有的,就是V3把staking这套服务模块化之后,可以直接对接机构需求,最关键的是能够让其继承stETH的流动性,这一点应该是Lido目前最大的护城河了,如果机构质押有LSD链上流通的需求,Lido是一个不错的选择。

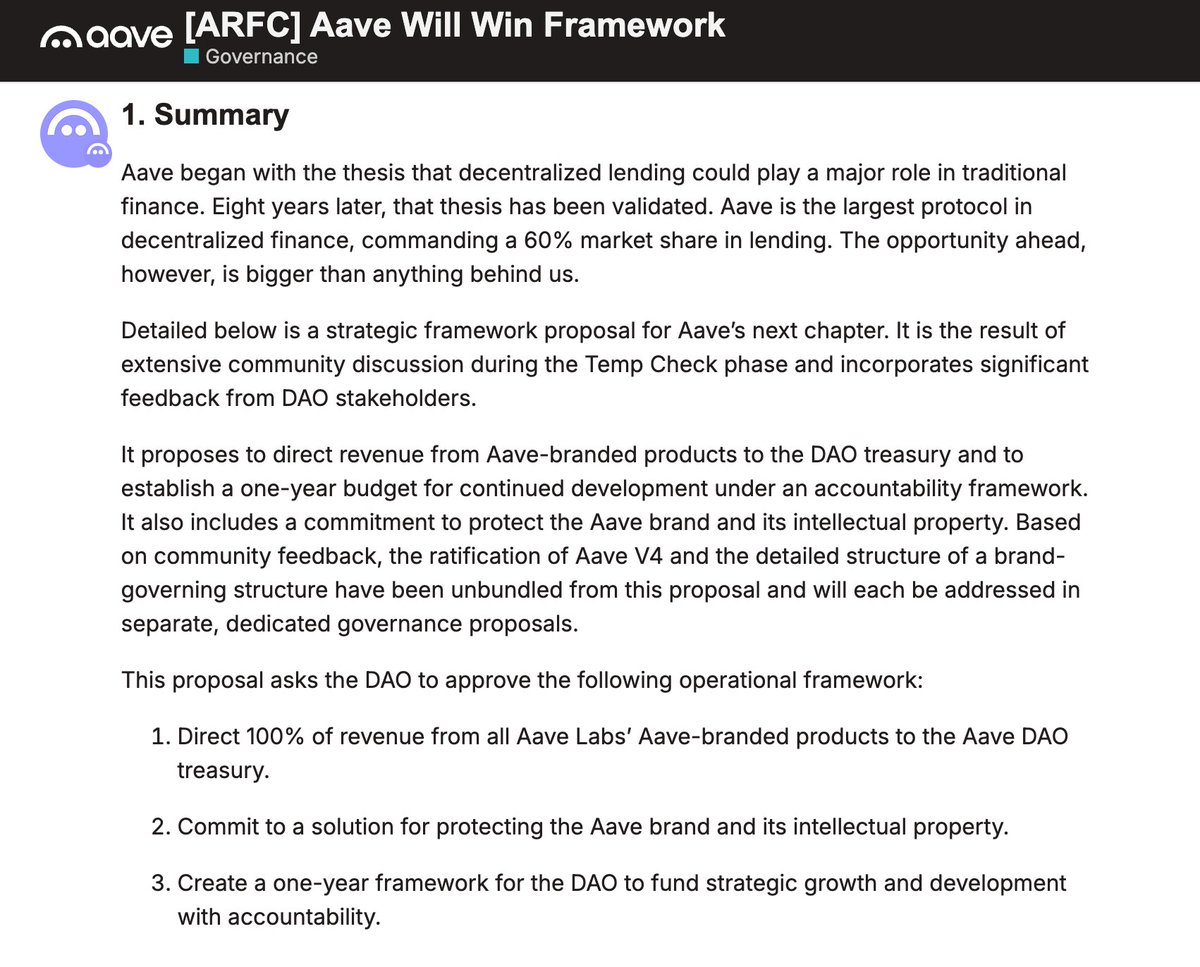

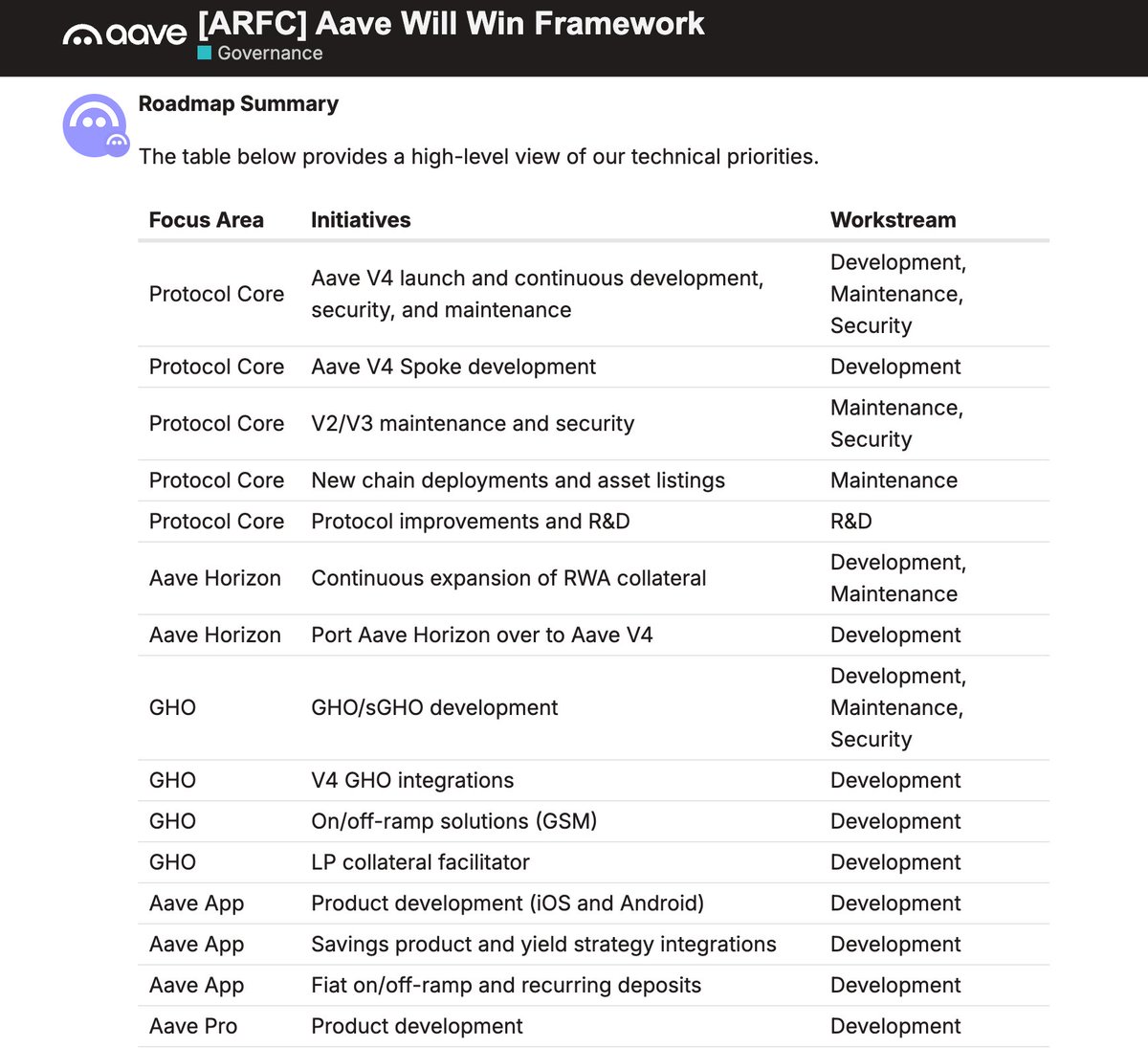

仔细看了Aave will win提案的ARFC版本,很长很细,感觉这个大概率会过,抓几个重点说一下我的看法:

对之前社区有争议的内容,做了调整,比如100%收入分配给DAO,这个收入的定义进一步明确了边界,然后每个季度交给第三方审计。很好。

V3也会继续运行下去,改变了之前V4全面取代V3的观点。很好。

申请的预算规模还是比较大,但是AAVE代币部分释放期从2年增加到了4年。公开了预算明细,路线图,KPI之类的,还算细致,说清楚了做什么花多少钱。可接受。

Aave Labs将吸纳BGD Labs和ACI的部分职能,并承诺只专注Aave开发,不再开发无关业务。态度很好。

通过V4扩展收入,这一点我觉得是最关键的,提案中表达的是V4的模型能够实现很多V3无法触达的业务,也包括前几天提的reinvestment模块,都是在产品结构上的优化以提升收入潜力。

Aave Labs这篇文章做的很细,我的大部分疑问都能找到回应,治理问题我觉得算结束了,Aave没有解决DAO结构存在的问题,但在协议层面该止损的都止损了,未来的发展变得很简单了就是V4,V4的成绩能够让市场忘记那些不开心的事情。反之这个赛道可能面临一次洗牌。

Clarity Act如果按照26年这个版本通过,那么稳定币唯一的收益场景就回到DeFi了。

所有托管型稳定币发行商/中介不能以任何形式为用户余额提供yield,包括之前项目方把奖励给cex,cex再分发给用户,这种GENIUS Act的分销商漏洞也被堵住了。

而“非托管”DeFi是不受限制的

t1: aave、sky、morpho

t2: pendle

t3: 链上策略型项目

tx: 去中心化稳定币

t1这些是最明显能够受益的,往后推的话pendle可能受益于链上利率市场的繁荣。

再者就是链上策略型项目,那种在各个defi中平衡收益的,这个帖子的发布者Reflect的co-founder,就属于这类。以前失去市场关注是因为cex和中心化机构在这个领域统治力太强了,无论是用户体验还是收益率上,但如果这个事情被限制,那这些链上项目可能会再次迎来关注。去中心化稳定币,这个仁者见仁,不展开了。

总结下来利好的核心是:

所有让用户自己控制资金、通过智能合约产生真实经济活动和收益的 DeFi 协议。

(Coinbase已经明确反对了,因为直接打击Circle USDC的业务,但银行业应该是会坚持这个立场,看谈判还会不会有变数吧。)

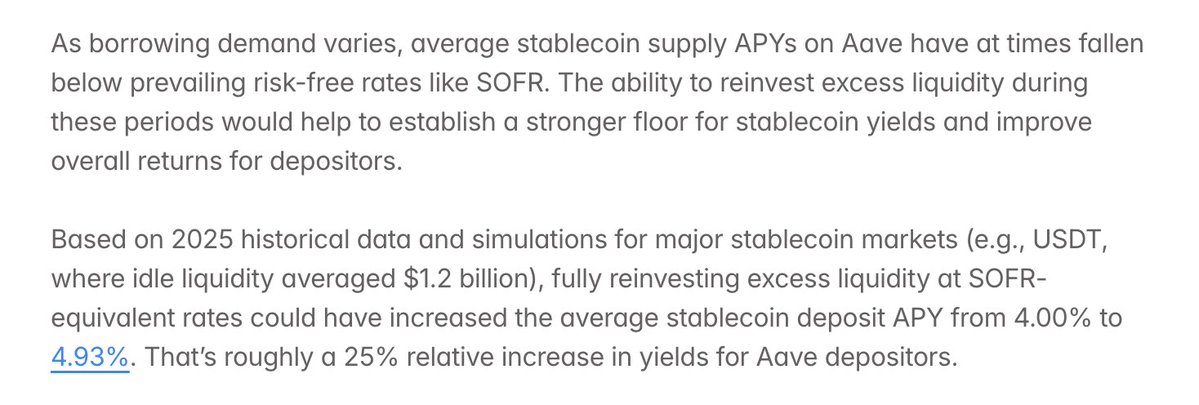

Aave V4这个Reinvestment Module感觉并不出彩,我看下来就是把借贷市场中没被borrower借走的闲置资金再投资。

有挺多疑问的,如果拿走太多,lender要提款,池子里缓冲资金不够怎么办,这就涉及到赎回问题,如果影响到borrower就不合适了,拿走太多明显不好,但如果太少的话,对收益提升就比较有限。

而且这样做等于又引入了一个风险关联方,按照官方给的一个测算,2025年闲置的USDT平均差不多12亿美金,把这些都投出去,对lender的收益提升大概是从4%提升到4.9%,但明显是不可能全投出去的,再打个对折的话,可能就是0.5%左右的收益提升。

当然Aave给出的解释是,这样做能在大多数情况下,保证lender的收益不低于SOFR一类短端无风险利率。主要是应对市场低迷的情况吧。

综合下来,顶多算一个锦上添花的东西。

Sky获得了Tether的投资,或者说通过一种近似DAT公司的方式,原本一家制药公司NBY转型做稳定币开发公司,通过PIPE融了1.3亿美金,并购买了 $SKY 代币,这里的投资方就有Tether,当然除此之外还有一直力挺SKY的Framework。

目前这笔钱购买了超过 20 亿枚 $SKY 代币(占总供应量的8.78%)。

DeFi 基建开始被传统市场接纳。

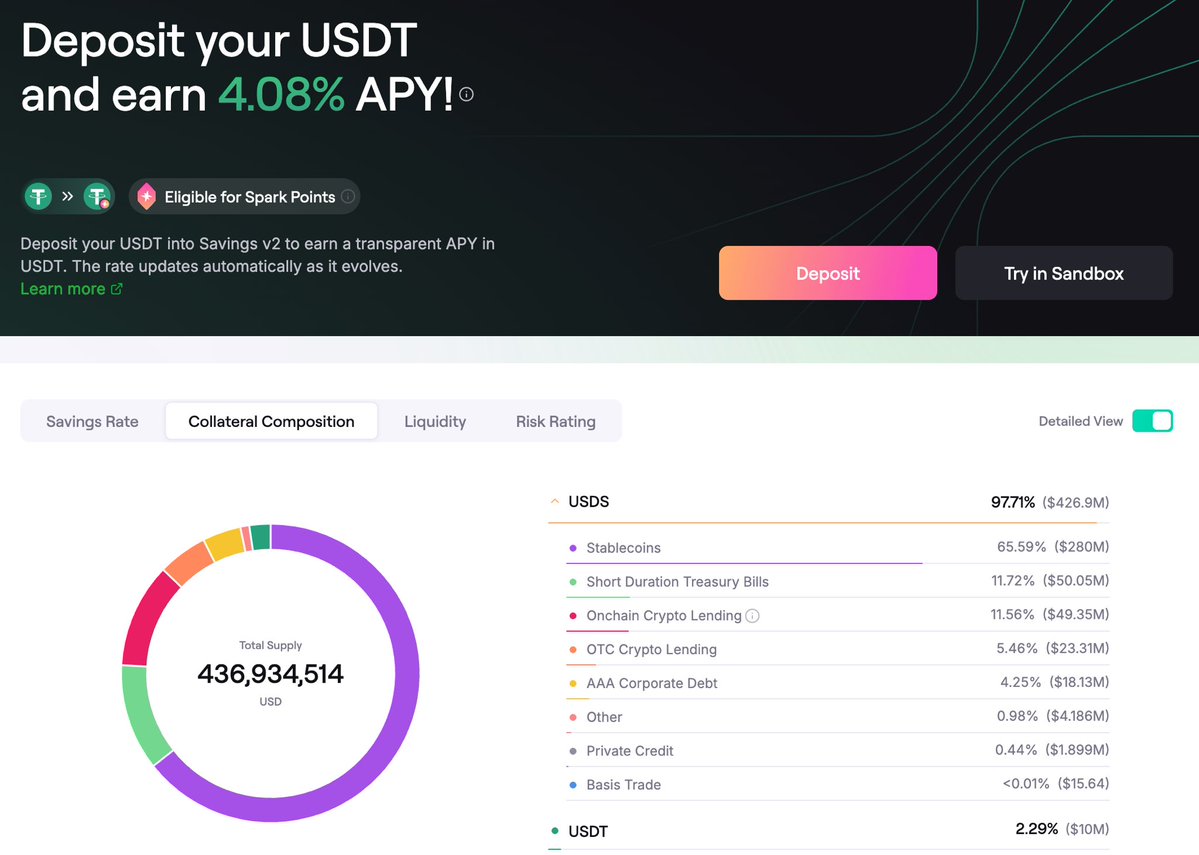

Sky、Spark、USDS

Just beginning

USD1理财在20号到期,目前看没有续杯了,新的活动在 Aster,hold USD1 还是有激励的,比较简单,但具体数额怎么计算还不知道,按月发放。

另外交易奖励是根据USD1交易对的交易量,分250万个 $WLFI, 手续费方面有减免 taker 0.5 bps, maker 0 bps。

Fluid开的这个USD Vault,据说固定利率6%,但是要loop ethena、maple、usdai这三个项目,风险收益已经完全不成正比了。而且usdai还有一部分是放贷给GPU的。

与其这样不如sky/spark的savings,USDT是4%收益,没有杠杆,追溯到MakerDAO时期也运营多年了。

以前usde pt有很多人去loop,是因为收益都是2位数以上。6%我觉得没人愿意承担循环贷风险。

Fluid说他们ETH Vault就是loop策略,且运行了4年,这个没错,也比较稳定,但ETH LSD结构简单,跟这些稳定币完全不一样。

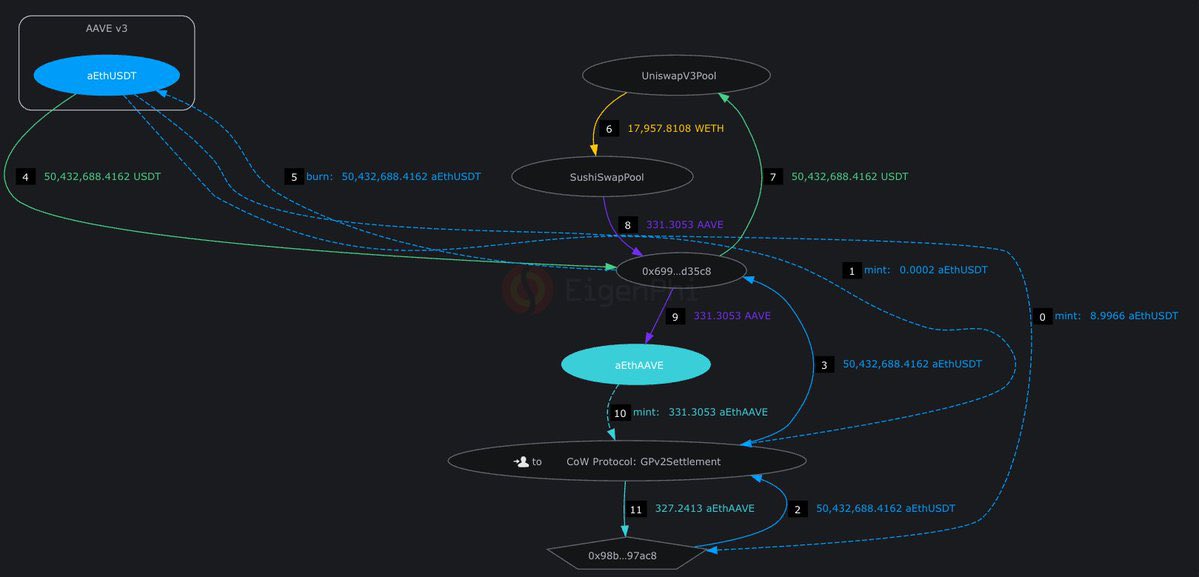

梳理了一下最近Aave上那笔5000万美金的交易事故。(通过CoW Swap)

虽然这是DeFi历史上最严重的交易执行损失,但发生的很诡异。

第一点是CoW的抗MEV几乎失效了。

按照目前AAVE的链上流动性,换回500万美金的AAVE肯定是没问题的,但最终执行被路由到了深度最差的Sushi pool,只有7万美金的流动性。

结果是花费5000万美金,只买到了3.6万美金的AAVE。

CoW在报告中披露了一些问题,比如这里有一个gas上限的bug,有solver给出了更好的报价,但被这个限制拦住了,这个问题后面进行了修复。但这笔交易事故已经无法挽回。

在执行阶段其实还有机会救场,Solver E在这个阶段找到了更好的报价,并且成功赢得了竞拍,但最终却没提交交易,而CoW的拍卖系统对于这种胜者获胜后没交付的情况,没有应急措施,或是惩罚机制,哪怕拒绝到这笔交易也行,都没有。最后漏给了非常差的solver接手。

第二点比较奇怪的是,单笔5000万美金这么大的交易,在非稳定币交换中,很少见。因为多数pool的流动性都支持不了,而且在协议已经提醒99%价格影响的情况下,用户还手动确认了交易。

第三点是CoW自己说这笔交易可能泄漏到了公开mempool,具体原因目前还没写清楚。

目前两个协议都发了事后报告,MEV bot获利990万美金,贿赂区块构建者3400万美金。

责任认定上很清晰主要在CoW,因为Aave只是前端集成了CoW组件,两个协议也没有推卸责任扯皮这些事,我觉得态度上都很好。

这次事件是buff叠满了,是多个系统问题叠加导致了一个比最差情况还要糟糕的结果。

对CoW来说应该还有很多问题需要查明。而目前这个交易执行者似乎还没露面,最初做这笔交易的动机也不得而知。

EF Mandate. 说的其实是Crypto最初的东西,泡沫和狂欢过后,新的一轮都会重复一遍这个故事。

真正拥有自己的资产,

按自己的意愿行动,

用户可以与别人协作,

但不必交出最终控制权。

对于抗审查,开源,隐私,安全绝不妥协,不会为了短期增长而牺牲掉这些东西。

Kraken Financial 获批美联储主账户,应该是Crypto首例,这个账户的重要性等于Crypto进入美元体系核心网络的门票。

随后美国银行业集体跳出来反对,从这一点来说,这已经威胁到他们的利益。以前,加密公司处理美元业务必须经过银行作为中介,现正在逐渐突破传统金融壁垒。

直接进入美元支付清算系统,不再需要依赖银行了。这个头开了,下一个可能是Ripple?Anchorage?

由于Aave治理纠纷的问题,最近在考虑是否要换更多 $AAVE 到 $MORPHO, 最后没有动。以下考虑

主要是Morpho目前价值捕获太弱,虽然有Apollo在买,但协议本身的特性决定了大部分利润被Curator赚了。

Aave这边虽然Labs开出5000万分手费,但未来100%协议收入都给DAO,代币价值捕获完整。

我认为重要节点

应该关注Aave V4的上线,如果未来V4很顺利,稳定运行且受到好评,那么前面的事大概率就过去了,就像大家现在也不怎么骂uni了,以前天天fud MakerDAO,现在觉得也是靓仔了。

5000万确实很多,但对比同行Uni、Sky,年支出差不多也是这个水平,只能说Crypto劳动力太贵了。

如果V4的推进出现问题,特别是之前Labs想强推V4同时把V3关掉,我觉得是很傻的,出现这种问题我会卖掉它。

Morpho这边资源确实很好,我持有一些,但比例比较小,背靠Coinbase能输血,Apollo也准备要买代币,实实在在的利好能看得见,短期我不会出售,但也不考虑继续增持了。

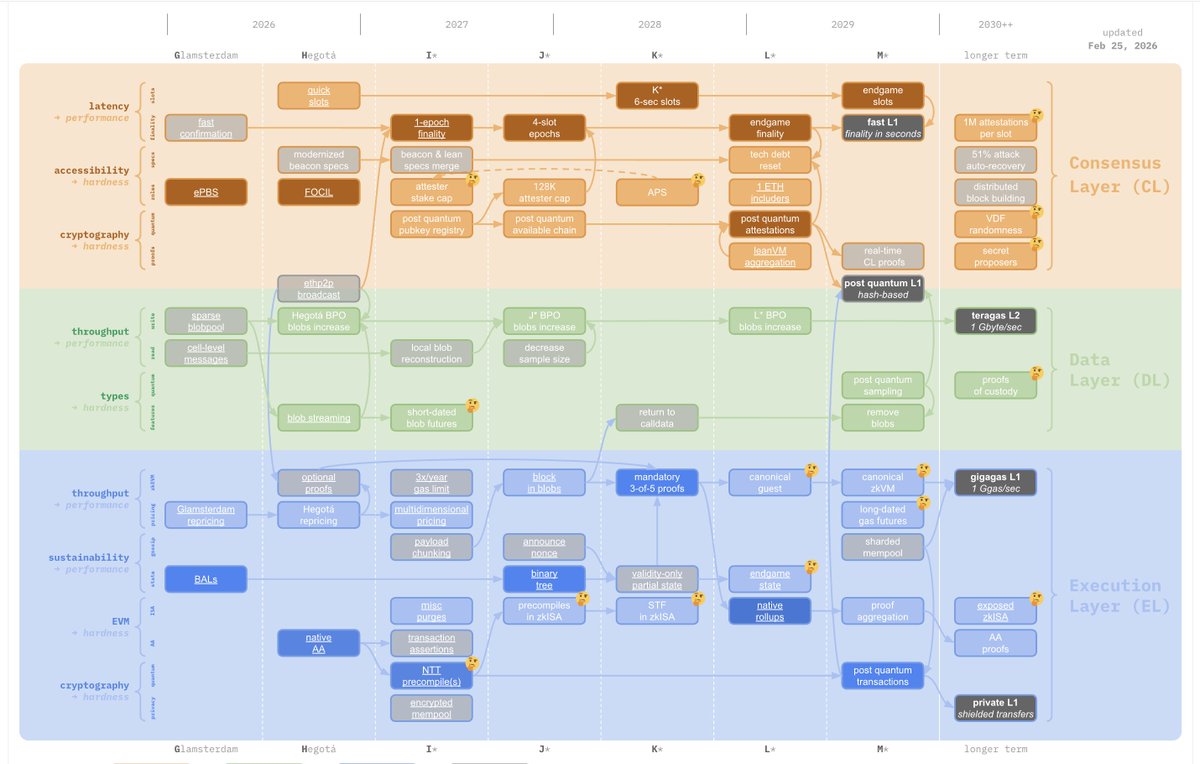

以太坊基金会发布了L1扩展路线图草案strawmap,这条路线应该是市场期望已久的,不依靠L2,而是直接在主网扩展。

strawmap有5个阶段目标:

(1) fast L1: 秒级确认

(2) gigagas L1: 约10K TPS

(3) teragas L2: 约10M TPS

(4) post quantum L1: 抗量子密码学

(5) private L1: 原生隐私

以下总结:

首先科普一下,目前以太坊每个slot 12秒,第一阶段fast L1的关键词就是short slots,意思就是把这个时间缩短到几秒内完成。

slot可以理解为整个共识层的一个时间单位,如果以太坊是一个时钟,那么slot就是切割时间的刻度,目前每个刻度固定是12秒,每12秒,从全网验证者中选出一个「提议者」来打包一个区块。32个slot组成1个epoch。所以这是决定以太坊速度的基础单位。

第2、3阶段是大幅提升L1和L2的TPS,靠zkEVM、实时证明、数据可用性采样,这是以太坊长期以来一直在宣传的技术,不过多赘述了。

第4目标,抗量子威胁,这个值得说一说,我们先要了解原来以太坊签名是ECDSA,在签名的时候用私钥进行一次复杂的数学运算(椭圆曲线数学运算),那么攻击者想要破解,必须从公钥反向推导出私钥,以目前经典计算机的能力是完成不了的。但量子计算机的出现,可能就会打破这个局面,因为核心这就是一个解题的过程。

以太坊目前的方案是改用Hash-based签名,它不再是一个数学问题,而是类似于一个用碎片还原照片的问题,它有极强的单向性,这种“找原像攻击”(pre-image attack)目前没有任何计算机能快速做到这一点。

第5目标,原生隐私,V神惺惺念念的隐私,这个阶段把隐私从可选项变成以太坊L1自带的功能,支持shielded ETH转账,原理是主网上增加一个shielded pool,类似保险箱功能,你把普通ETH存入pool,就变成了 shielded ETH,而在链上只记录有人存了X金额的ETH,不记是谁存的,你要转账时,通过零知识证明来告诉链我有足够的shielded ETH,我要转给哪个地址,就行了。自由与隐私的终极平衡。

USD1 被fud脱锚这件事,根源在于很多人对于托管型稳定币不了解,包括大家最信任的USDC,它们的运行机制都是合格用户/机构把美元存入合规发行商的储备账户,然后在链上铸造对应数量的稳定币。

比如USDC背后是Circle,USD1背后是BitGo,原理和机制上没有任何区别,市场的信任基本建立在品牌背书上。

透明度上靠按时披露储备报告,作恶方面靠监管约束,如果你不接受这种合格托管+定期证明的方式,那么理论上USDC也是不安全的,但这个周期有了GENIUS Act稳定币法案,合规监管在完善,未来这种稳定币会是市场主流。

详细说一下L2问题,L2是不是真的失败了

Vitalik表达的是通用型L2未来意义不大,因为它最初只是单纯提供扩展,而以太坊L1现在自身扩展能力强劲,那么他建议是,这些L2应该找到除了“扩展”之外的价值添加,比如隐私、社交、perp等,举个例子就是Lighter。

但这个事发展到最后大概率不受Vitalik控制,

因为已经发展起来的L2,比如Base,仍然会继续活跃下去,它也不会因为V的看法而直接把自己生态熄火,就像2020年,V也过度担忧DeFi Summer一样,但并不影响defi生态的野蛮生长,这就是去中心化的魅力所在。

但鼓励应用型L2,我个人觉得是对的。以太坊的基建目前是最好的,以这个条件来说,吸引机构部署的机会非常大,比如Robinhood(虽然目前它计划建立在Arbitrum)。

这个周期有一个很大问题,就是市场过于在意Vitalik在生态建设上的观点,而事实上他在这个领域能做的事情很有限,仅限于把路铺的更宽更平坦,他无法影响路上跑什么车,也无法控制他们跑多快。

再回到L1和L2是否应该同时存在的争论,ETH的价格实际上跟L2并没有太大关系,只是研究员们硬找的锅而已,可以设想一下,即使没有L2这回事,大量的侧链、同质化的L1也会遍地都是,就像Polygon、BSC、Avalanche,这些链如果做大难道不会吸以太坊的血吗?这种竞争关系一直存在,不会因为L2的出现就变大或变小。

ERC-8004 即将上线主网。这非常有可能是以太坊生态在DeFi之外找到的新角色。

每个Agent都有自己的链上身份。

声誉系统在链上记录服务历史和评价。

任何人/智能合约都能去验证它。

这些“资产”一旦产生,它的迁移成本会非常高,就像defi的流动性迁移成本一样,形成天然护城河。

新的AI验证场景,AI Agent行为验证,虽然ERC-8004没有直接写restaking,但留了验证请求/响应的标准接口,意味着这可以接入 $ETH 质押用于验证,EigenLayer之前也发布过在AI可验证性上的布局,ERC8004于AI验证,就像ERC20于token代币的关系。

这些对于以太坊来说,是结构性能力的扩展。