将「希望」包装成更好的产品,究竟是让世界变得更好了,还是仅仅让某些公司变得更富了?

来源:Artemis Analytics

编译及整理:BitpushNews

太长不看版

- 扎心的真相: 整整一代人已经算清了「被动投资」这笔账,并得出结论:这根本不够。 金融焦虑将取代贪婪,成为交易爆发的首要驱动力。

- 瞬时化交易: 从产生一个市场观点到完成下单,这两者之间的鸿沟正在消失。

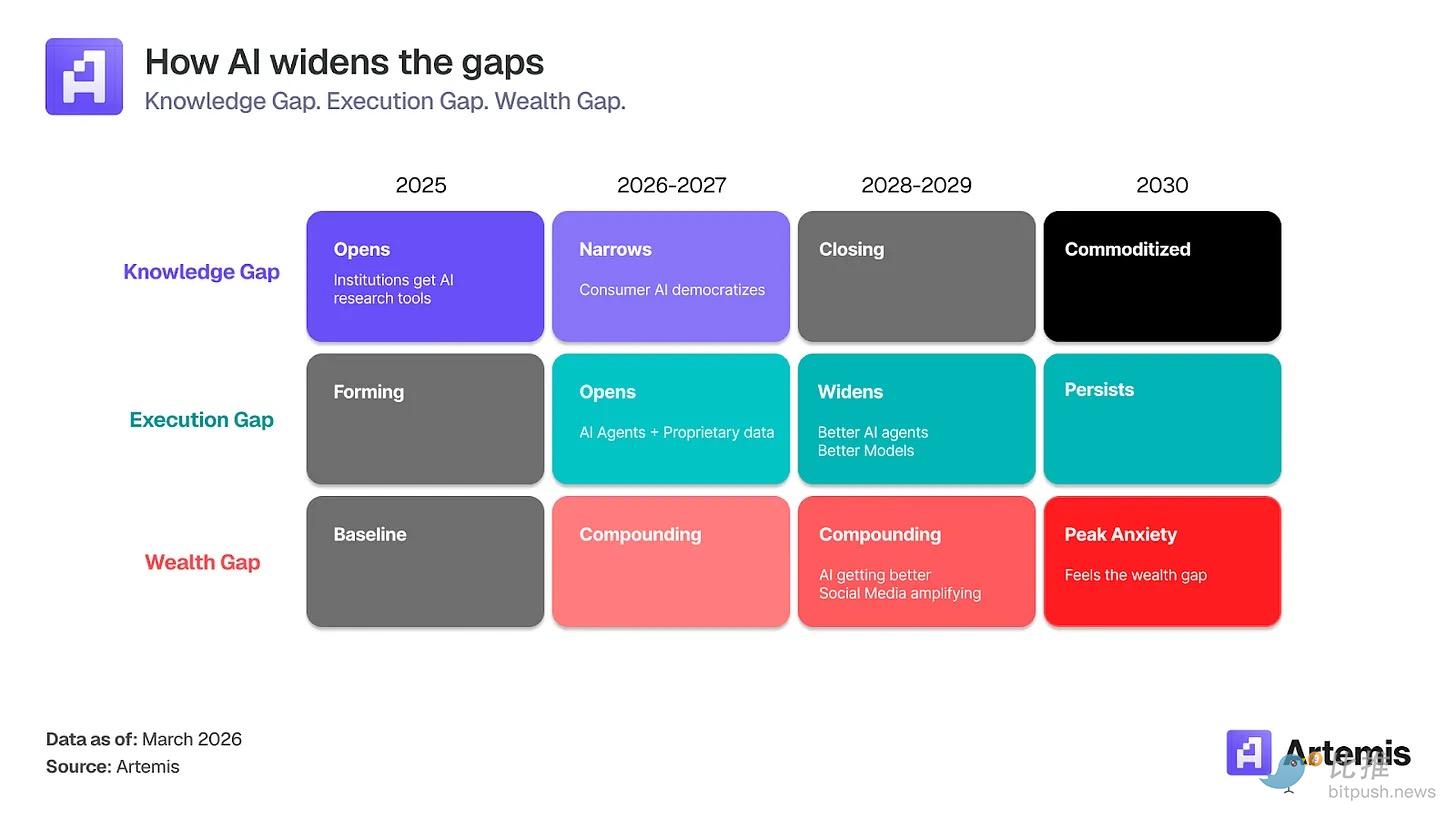

- AI 的悖论: AI 虽然缩小了散户与机构之间的知识差距,但绝大多数活跃交易者的表现依然会跑输大盘。

- 大赢家: Robinhood, Coinbase, Interactive Brokers ( 盈透证券 )

- 大输家: 那些还在向渴望速度的年轻人兜售「耐心」的传统券商。

残酷的数学题

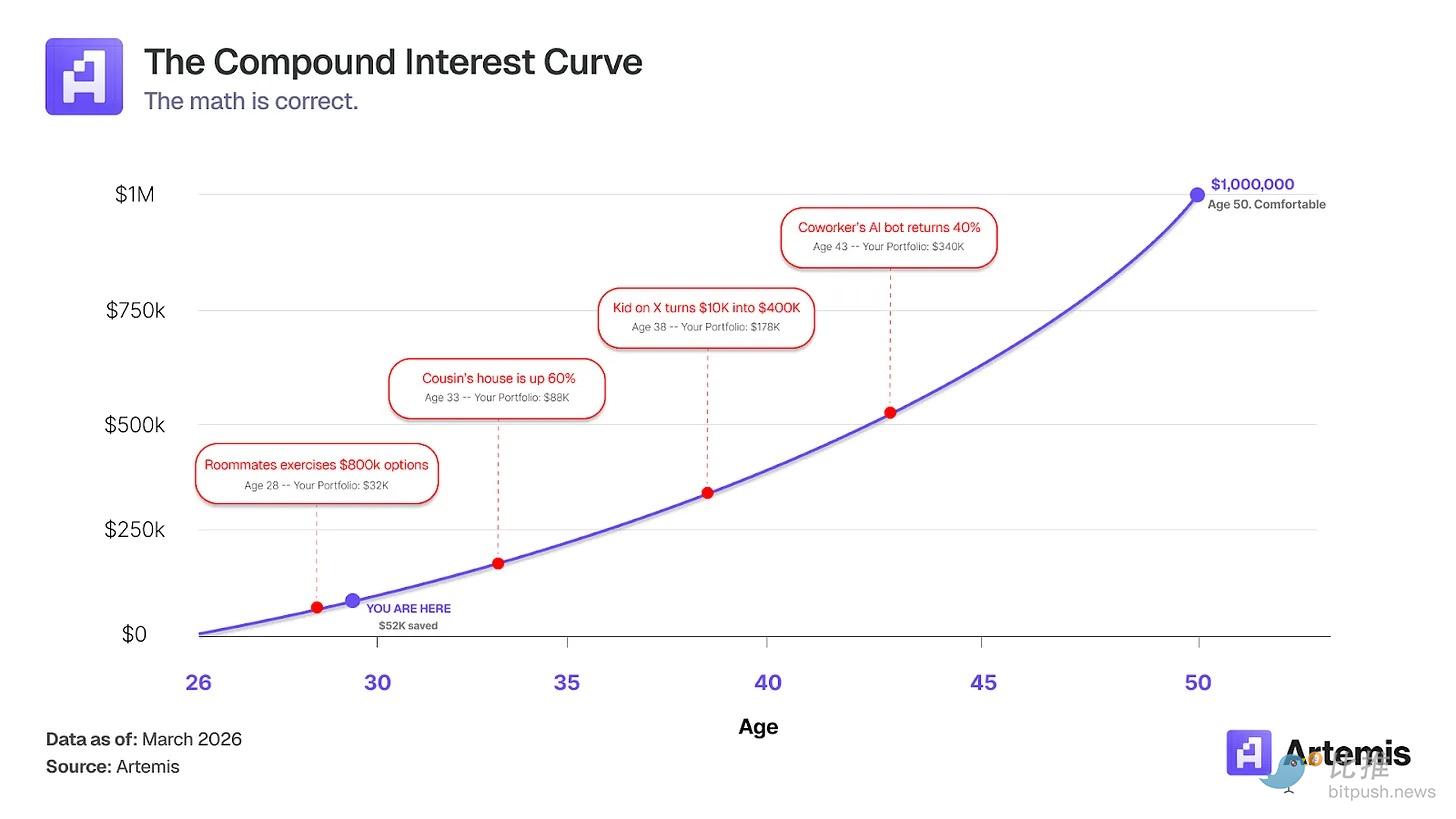

每月 1200 美元。

假设你从 26 岁开始,白手起家。

- 年化回报率: 8%

- 奋斗时长: 24 年

- 最终结果: 50 岁时,你才能拥有一百万美元。

拿出你的计算器,自己算算看。

你年薪 9 万美元,但在扣除税收、纽约昂贵的房租和学生贷款后,你每月顶多能攒下 1200 美元。把它投进标普 500 指数基金,10 年后你有 22 万美元,20 年后有 71 万美元。如果你这辈子运气极好,没病没灾没失业,你可能在 50 岁时勉强跻身「百万富翁」行列。

但这只是「一切顺利」下的基准情况。

然后你打开手机:你的大学室友上周发动态说刚兑现了 80 万美元的初创公司期权;你的表哥 2019 年买的房已经涨了 60%;某个你在 X(原推特)上从未谋面的 24 岁小孩,靠土狗币(memecoins)几周内把 1 万美元变成了 40 万美元。

你理智上知道这些都是幸存者偏差,知道大家从不发亏损的账单。但这不重要。那种「我正在掉队」的窒息感是真实的。

于是,你开始了交易。

这就是焦虑经济学(Anxiety Economy)——

在这个时代,金融焦虑成了整个产品类别的核心驱动力。它是为那些算清了数学题、意识到「稳扎稳打」根本无法实现阶级跨越的人准备的。

大家都在讨论交易量增长是因为产品更好、费率更低、AI 工具更强。这些都对,但不全面。深层驱动力是情绪。一整个行业正在围绕这种感觉而重建:「我落后了,我需要一种更快的方式追上去。」

越来越多的证据

你并不是在杞人忧天。

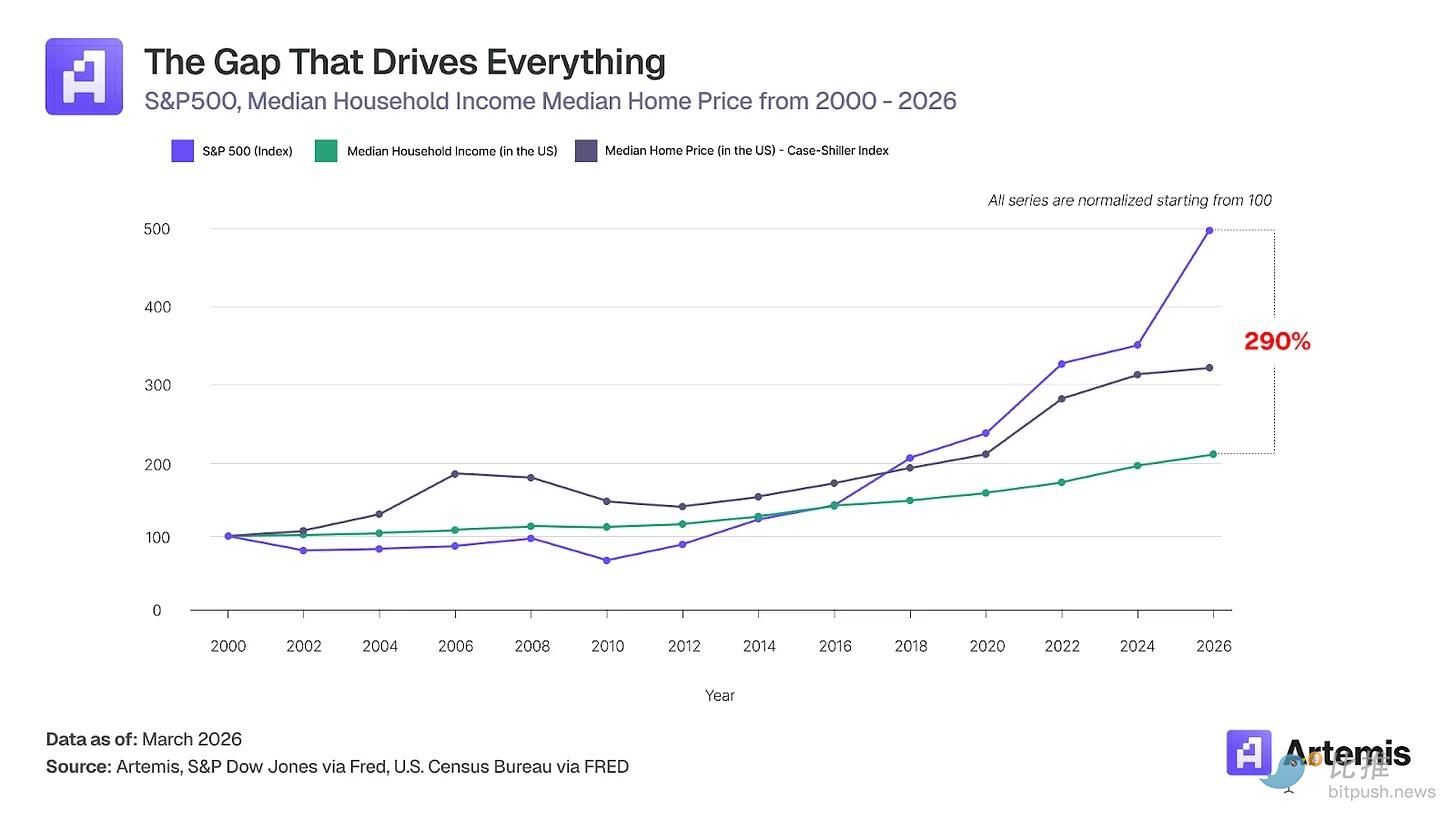

财富鸿沟: 自 2000 年以来,标普 500 指数上涨了约 400%,房价上涨了约 230%,但美国中位数工资仅增长了约 110%。如果你在场内,你的财富在复利;如果你在场外,你被甩得越来越远。

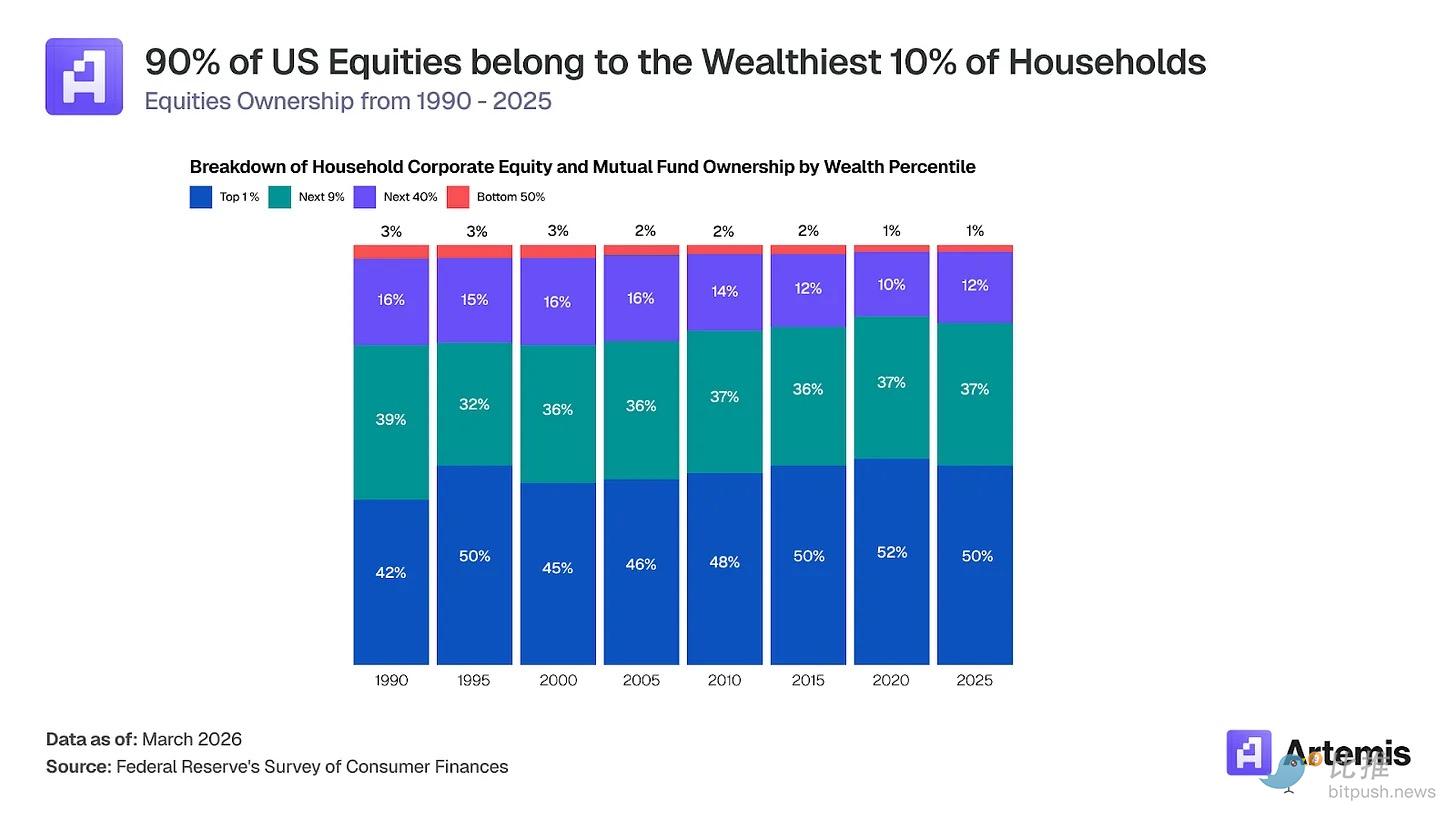

股权集中: 美国最富有的 10% 家庭现在拥有 87% 的股票,高于 1989 年的 82%。财富差距正在加速。

睡眠危机: Amerisleep 最近的研究发现,49% 的美国人因财务压力失眠。在 Z 世代中,这个数字高达 69%。当储蓄和投资让人感觉不安全时,人们就开始博弈。

被动投资有效吗?当然有效。

如果你在场内,你能拿到 8% 的年化回报。问题不在于数学,而在于起点。美国底层一半的家庭拥有的股票资产不到 1%。当你拿着 1.5 万美元滚 8% 的复利,而别人拿着 150 万美元滚同样的 8% 时,回报率一样,但人生完全不同。

这就是为什么老派的建议听起来既正确又空洞:

- 「要有耐心。」

- 「买指数基金。」

- 「定投。」

- 「让时间做你的朋友。」

这些是慢慢变富的好建议,但对于想要在有生之年缩短贫富差距的人来说,这根本不奏效。

有人称之为金融虚无主义(Financial Nihilism)——认为系统已经崩坏,不如梭哈一把。这种看法错失了重点。这些人并没有放弃,他们比以往任何时候都更努力,因为「安全路径」太慢了。

这就是投资与交易的区别:

- 投资是理性的,基于长周期。

- 交易则是在压缩的时间线内,追求非对称的爆发性收益。

期权、永续合约、土狗币、预测市场——每种产品都在提供这种爆发力的不同口味。虽然这些交易的预期价值(EV)大多是负的,但当基准路径让人感到绝望时,人们就会下更大的赌注。

过去,耐心是一种美德;现在,对大多数人来说,耐心是一种奢侈不起的成本。

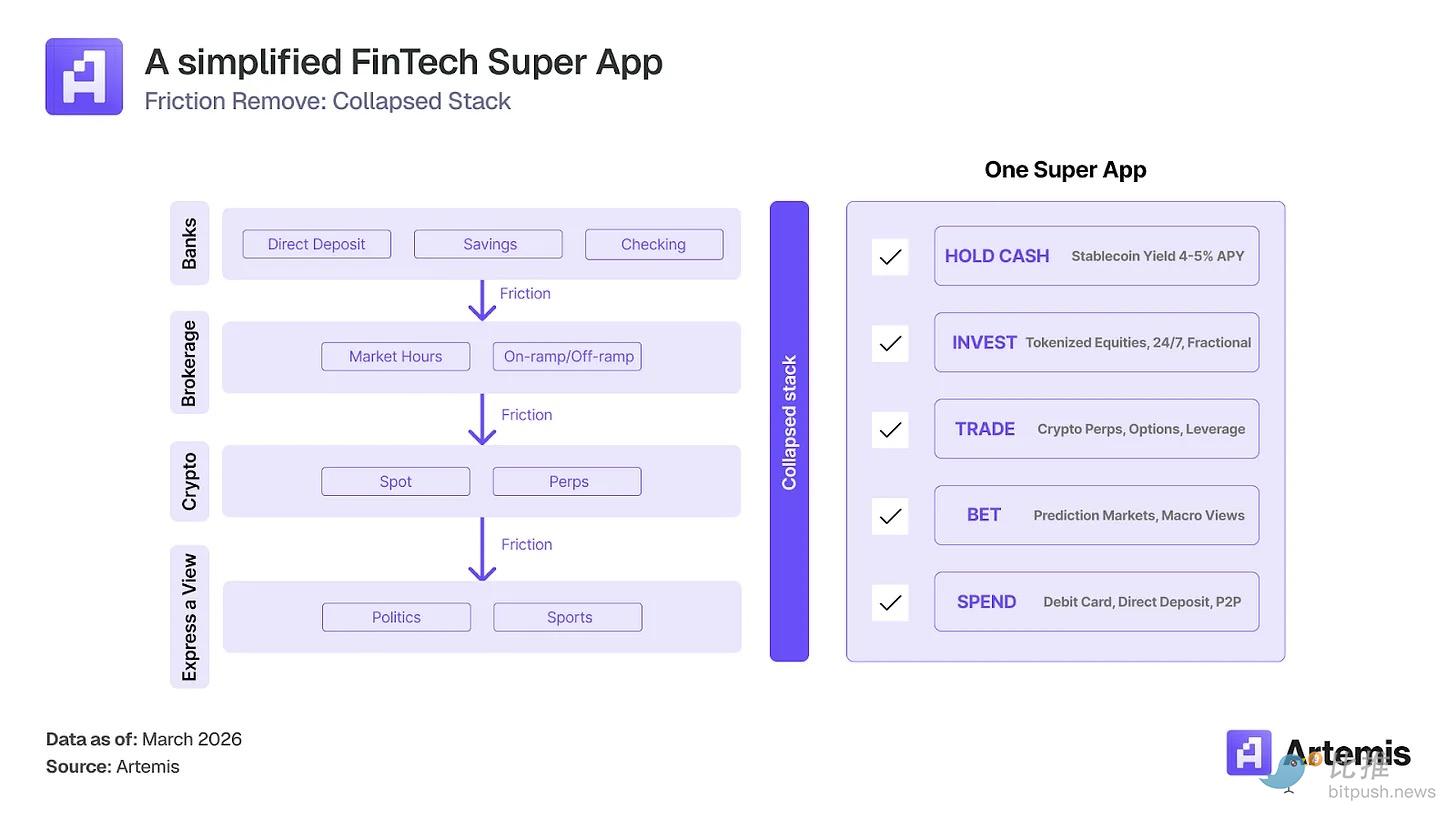

产品演进:消除一切摩擦

焦虑是需求端,让我们来看看供给端。

在 2015 年,执行一个市场观点需要:

- 开户(审批 3 天)。

- 入金(转账 2 天)。

- 等待开盘时间。

- 支付 9.99 美元佣金。

- 只能买整股(如果亚马逊 500 美元一股,你必须有 500 美元)。

这种延迟曾是常态。但当你终于能操作时,你的直觉和优势早已消失。

到 2026 年,障碍正在被扫清:

- 零佣金去除了成本障碍。

- 碎股交易去除了资金障碍。

- 移动 App 去除了空间障碍。

- 24/7 加密市场去除了时间障碍。

- AI 正开始去除分析障碍。

金融产品的每一次重大创新都在做同一件事:缩短「形成观点」与「完成交易」之间的距离。

下一阶段是消除割裂。目前你的体验是碎片的:股票用 Robinhood,加密货币用 Coinbase,支付用 Venmo,银行用大摩或美银,预测市场用 Polymarket。这种碎片化是最后的阻力。每当你切换 App,你就有可能停下来思考,你的冲动可能会消退。

到 2030 年,这种碎片化将彻底瓦解。最后的赢家将一手包办你的工资、储蓄、杠杆、消费刷卡、稳定币和自选列表。

行业版图:谁能笑到最后?

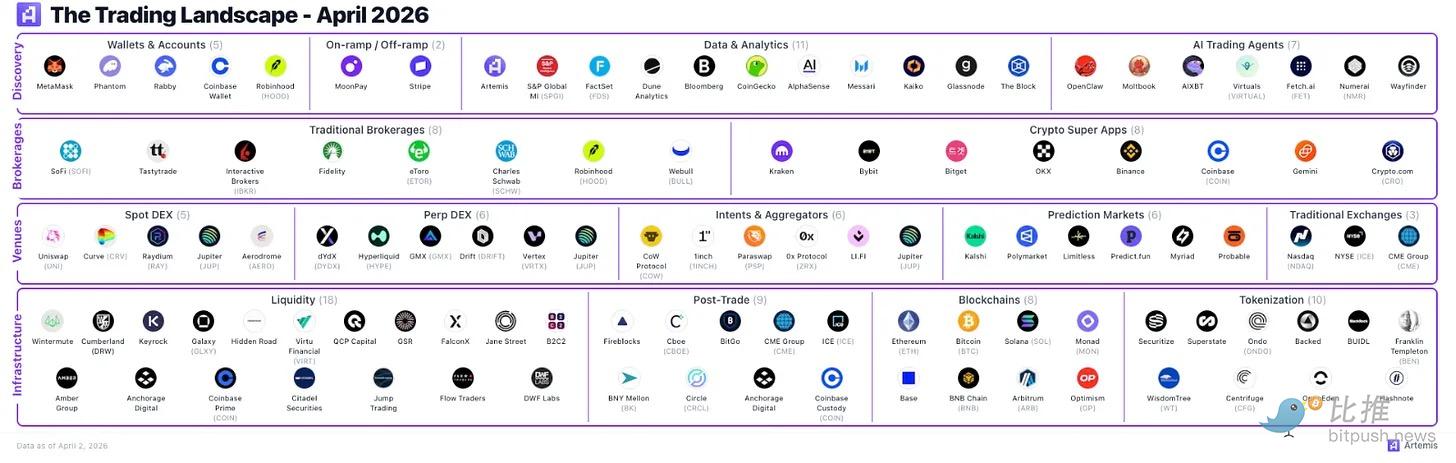

交易景观看起来很复杂,但其实可以简化为四个层级:

- 发现层 (Discovery Platform): 钱包、数据产品、AI 工具。这是用户查价、看预警、产生交易意图的地方。

- 券商层 (Brokerages): 意图转化为行动的地方。这些公司希望掌控用户的资本、交易和支出。

- 交易场层 (The Venue): 交易所、聚合器、预测市场。交易真正结算的地方。

- 基础设施层 (Infrastructure): 流动性、区块链、代币化协议。无论谁赢了 App 大战,这一层都稳赚手续费。

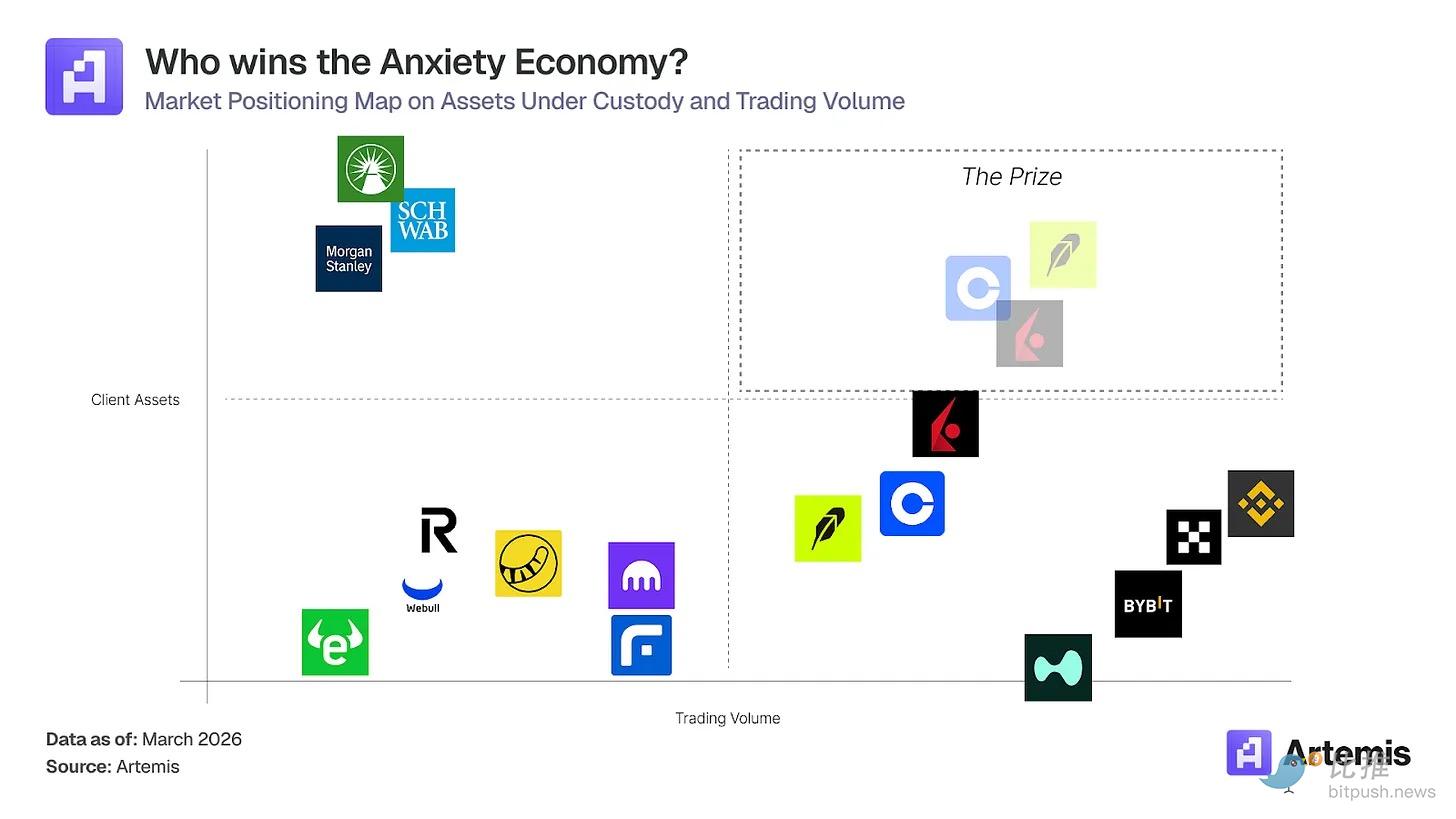

价值洼地:谁在闷声发大财?

赢家将是那些让用户最容易对「焦虑感」做出反应的公司:

1. Robinhood:无可争议的领头羊

Robinhood 在满足产品需求之前,就先理解了心理需求。它从第一天起就是为那些觉得自己「掉队」的人设计的——零佣金交易、碎片化持股、简洁到让金融不再令人畏惧。现在,它正在叠加预测市场、金卡(Gold Card)、加密货币和退休账户。其产品迭代速度在金融科技领域无出其右。在 2026 年第一季度,他们推出了 Cortex——一款能让你用大白话进行买卖和研究的 AI 助手。 此外,他们还推出了白金卡(Platinum Card),并收购了一家持有 CFTC 牌照的交易所,以建立自己的预测市场基础设施。其 Gold 会员数已达 390 万,同比增长 77%。没有任何一家金融科技公司的发版速度能与之媲美。Robinhood 赢了,因为他们意识到:交易量的增长是由焦虑驱动的。

2. Coinbase:24/7 全球市场的枢纽

Coinbase 处于消费金融与 24/7 原生互联网市场的交叉点。它掌控着加密货币的入金入口及其底层基础设施。USDC 正在成为默认的储蓄和结算工具。Base 链正在吸引大量的开发者和交易量。其营收正从波动的交易费转向订阅、稳定币利息和基础设施服务。仅稳定币收入在 2025 年第四季度就达到了 3.32 亿美元,同比增长 38%。USDC 的市值触及 760 亿美元的历史新高。Base 链现已盈利。他们目前拥有 12 款年收入超过 1 亿美元的产品。订阅与服务收入已占总营收的 41%。Coinbase 赢了,因为即便你停止交易,你的钱依然留在他们的轨道上。

3. Interactive Brokers ( 盈透证券 ):专业选手的进阶点

IBKR 同样具备成为赢家的潜力。它提供通往 40 个国家、170 个市场的访问权限。2025 年,他们新增了超过 100 万个净账户,总数达到 440 万。客户权益总额触及 7800 亿美元。他们现在允许美国客户使用稳定币为经纪账户注资。他们还推出了与经纪账户绑定的 Visa 卡,并利用 AI 驱动的市场洞察重新设计了移动端 App。他们终于开始在用户体验上发力了。如果 IBKR 能在保持深度的同时,让产品体验像 Robinhood 一样简单,他们将赢得焦虑经济中「高意向」的那一端——即那些已经「毕业」于 Robinhood、需要更严肃交易场所的交易者。

4. ICE ( 洲际交易所 ):永远的收税员

作为纽交所(NYSE)的母公司,ICE 是「过路费」收集者。交易量就是它的税基。如果世界变得更加「可交易」——资产类别更多、交易时间更长、地域限制更少——ICE 就能在这个不断扩张的基数上赚取抽成。ICE 在 2025 年创下了交易量纪录,日均交易量(ADV)同比增长 14%,营收达 99 亿美元。仅在去年上半年,就有 12 亿份期货和期权合约成交。市政债券交易量增长 27%,抵押贷款支持证券(MBS)交易量翻倍。ICE 只需要「App 战争」产生更多的交易,他们就是赢家。

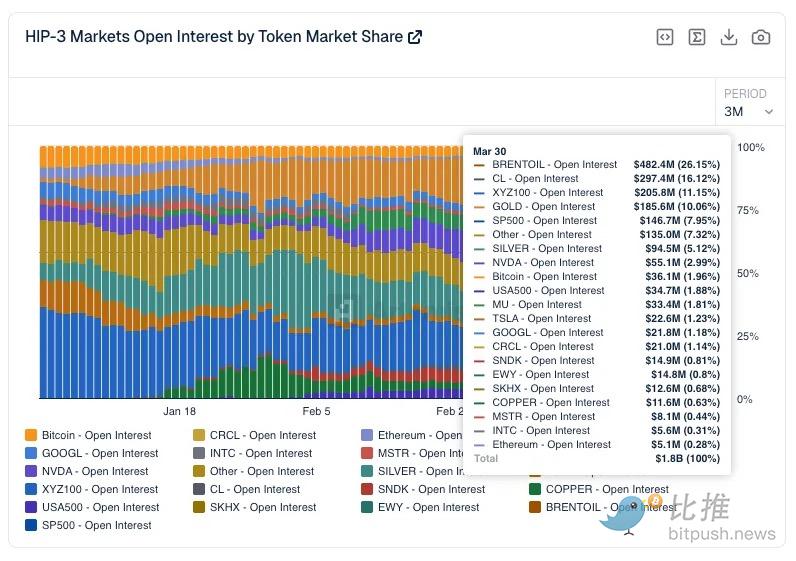

5. Hyperliquid:纯粹的交易场博弈

参考来源:Artemis Hyperliquid HIP-3 仪表板

这是一个去中心化交易所正演变为庞然大物的案例。当原油价格在周末飙升、而传统市场关闭时,交易者纷纷涌向 Hyperliquid 的 HIP-3 进行价格发现。3 月 23 日,HIP-3 的 WTI 联动合约日交易量突破 20 亿美元,2026 年 3 月底未平仓合约达到 18 亿美元。该平台的石油交易量在六个月内增长了 100 倍。如果可交易资产持续突破传统的市场时间,那么永不关停的交易场将具备结构性优势。

传统券商将成为输家。不创新的公司终将被淘汰。如果他们继续向追求速度和希望的一代人兜售安全和长期规划,他们或许能留住婴儿潮一代的资产,但却无法赢得接下来一亿交易者(Z 世代和阿尔法世代)的青睐,以下列入了观察名单:

- Webull:为活跃交易者打造了一款强大的产品——提供真实的图表功能、更长的交易时间以及便捷的移动端体验。但它的风险在于功能定位不上不下:对于新手来说过于复杂,而对于专业人士来说又不够深入。

- eToro:最早将交易社交化的平台之一。跟单交易、社区动态,以及你可以关注比你更懂行的人的理念,在如今这个焦虑的经济环境下,这种「你认为已经掌握市场规律的人会更受青睐」的直觉只会愈发强烈。

- SoFi:仍然是金融服务(银行、贷款、信贷和投资)整合到单一消费者品牌中的最佳范例之一。我担心的是它的市场定位。人们想到 SoFi 时,会想到「交易」还是「学生贷款再融资」?他们的产品种类繁多,但深度不足。

榜单上的每家公司都会随着交易量的增加而增长。现在,你应该明白其中的原因了。

并非优势的「优势」

AI 将重塑交易,但其最大的影响是心理层面。

想象一下:开盘前,AI 为你总结了持仓风险,解释了非农数据对你的影响。你喝口咖啡的时间,一套交易逻辑就成型了。你感觉自己「掌握了内幕」。

在某种程度上,确实如此。散户和机构之间的信息差正在消失。以前 2.4 万美元一年的彭博终端,现在被几美元的 AI 订阅所取代。

但坏消息是: 机构依然拥有更好的基础设施、更快的路由和冷酷无情的算法。它们不睡觉,更不会产生情绪。

AI 在零售交易中的真正作用非常微妙且极具商业价值:它将「不确定性」转化为「信心」。因为你觉得自己懂了,所以你交易得更多。信息差消失了,但执行差(Execution Edge)依然存在。在这个间隙中,行业赚得盆满钵满——但赚钱的往往不是你。

贩卖希望的「点差」

2010 年,批评者说社交媒体让人焦虑上瘾;平台说他们在连接世界。

结果是:批评者输了,世界被连接了,但也更焦虑了。

社交媒体让贫富差距变得可视化、个人化且无处不在。你大脑接收到的信号不是「那是别人的生活」,而是「我掉队了」。

这就是希望的点差(The Spread on Hope):

- 一边是感觉: 我离翻身只差一个好交易。

- 一边是事实: 中位数零售交易者依然跑输大盘。

每一次点击都在产生收入,每一次交易都在贡献数据。没有人会大声说出来,所以我来说:这个行业繁荣的基石,正是这种「我能追上」的幻觉。

另一种声音

为了公平起见,我也想谈谈反面观点。

长期投资依然有效。

一个在 2030 年拥有 AI 组合管理、5% 稳定币收益、24/7 全球资产配置工具的自律者,其处境绝对优于 2015 年那个只能打电话给理财顾问的普通人。如果你把这些平台当成工具而非娱乐,你的结局会好得多。指数基金依然是 YYDS。

问题在于,拥有这种心理素质、能抵御诱惑的人正在急剧减少。看看我身边的人,能坚持定投的人屈指可数。我不怪他们,因为在这个时代,选择那条路需要极大的定力,而这个世界正合力摧毁你的定力。

结语

交易的未来是一个关于「等待即风险」的故事。一众极其聪明的公司正在围绕这种情绪打造完美的产品。

一个令人不安的问题是:将「希望」包装成更好的产品,究竟是让世界变得更好了,还是仅仅让某些公司变得更富了?

我想,两者皆有。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。